有媒體報導,因老年給付人數及金額持續攀升,加上勞保基金操作績效欠佳,無力補足缺口,2018年勞保當年度整體收支將首度出現逆差,將動用勞保基金餘額支應各項給付。

對此,勞動部勞保局不忘再三強調,雖然勞保財務當年度出現收支逆差,但勞保基金餘額仍有7,085億元,足以支應各項給付,民眾不用擔心領不到錢。

但是,為了提醒民眾提早進行退休規劃,以下簡單介紹「目前勞工大眾適用的退休制度」、「可能的退休金缺口」,以及「如何補足金額不足的缺口」?

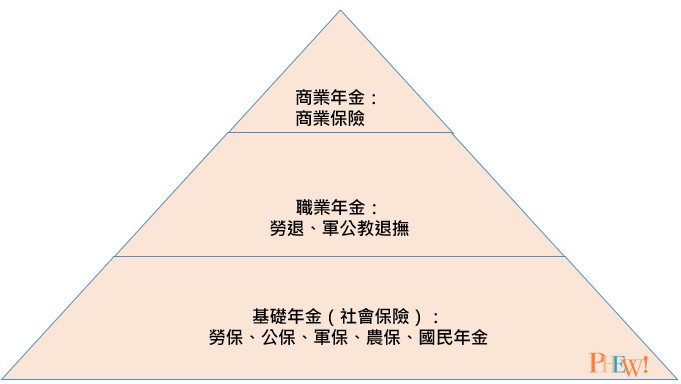

依據聯合國規劃,健全的老年經濟保障制度有三層,第一層是基本最低經濟保障,由政府透過稅收或社會保險方式提撥基金,例如內政部研擬中的國民年金方案,第二層是強制性儲蓄,透過雇主及員工強制提列,例如企業退休金及員工福利計畫,第三層則是自願性個人儲蓄。

至於我國的三層退休金支柱,最底層的是被稱做「社會保險」的各種基礎年金,總共有勞保、公保、軍保、農保與國民年金;中層的是不同職業類別的年金,例如勞退及軍公教退撫制度;最上一層的,則是由民眾自行選擇購買的商業年金(請見下圖)。

圖、我國的三層退休金支柱:

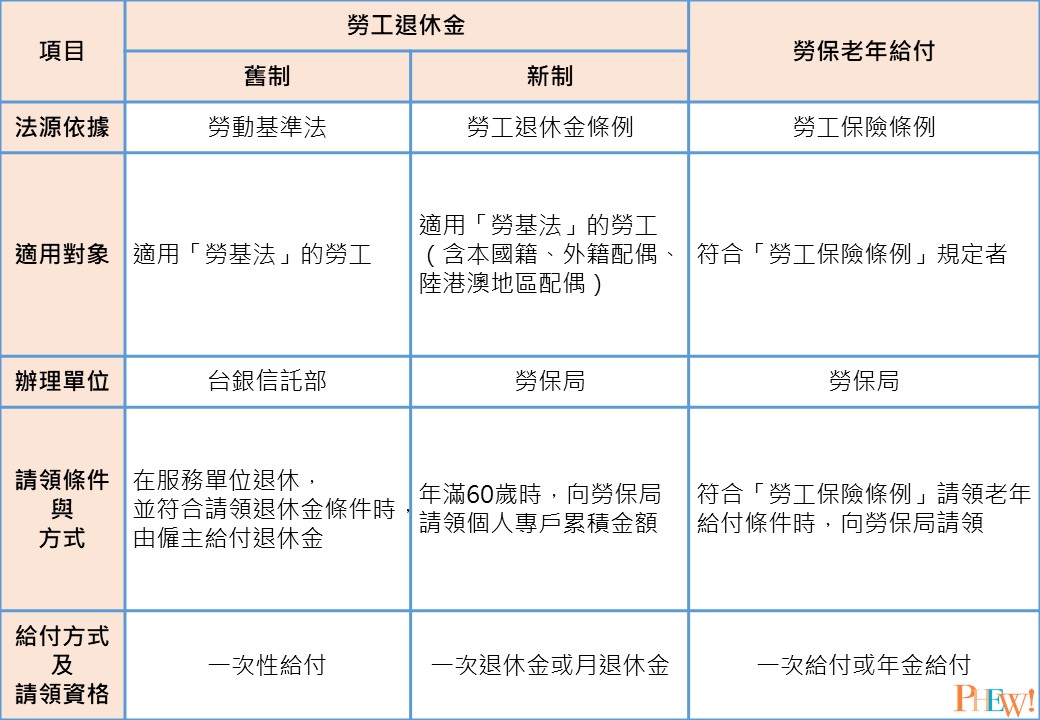

簡單來說,如果以工作人口最多、人數近千萬的一般勞工來分析,退休後主要收入是來自於勞保年金(上圖第一層),以及勞工退休金(上圖第二層)兩大部分。但是,勞工退休金其實又有「舊制」與「新制」的區別。

以上兩者的差異在於2005年7月以後到職的勞工,是一律適用新制,年滿60歲且年資滿15年可選「月退休金」,年滿60歲但年資未滿15年,則只能選擇「一次性給付」;至於適用「舊制」的勞工,當年資(工作年資限同一單位)符合退休條件時,將由雇主一次性地發給退休金,三者差異請見下表。

表、勞工退休金(勞退)與勞保老年給付是不同的:

資料來源:勞保局

所得替代率嚴重不足

只不過,依據之前行政院年金改革辦公室的「我國年金制度概況彙整」資料顯示,以「年資25年」的勞工為例,第一層「勞保老年年金」的所得替代率只有38.75%,就算加上第二層「勞工退休金(新制)」的所得替代率,也不過才13.37%。

以上加總起來,也才不過52.12%,還無法達到經濟合作暨發展組織(OECD)建議:「退休後所得替代率至少要達到70%,才夠維持退休前的生活水準」的標準

職業工會自營業者缺少雇主提撥

且特別值得注意的是:如果是屬於職業工會的自營業者,由於沒有固定雇主負責提撥退休金,因此就少了第二層退休支柱的保障,只有第一層的勞保年金而已,等於所得替代率將會更低。

所以,保險夥伴更該趁此機會,提醒有勞保、勞退請領資格的上班族,一定要及早針對退休金不足的部分進行規劃才是。

保險二大無可取代的特色

當然,可以做為籌措退休金來源的商品不少,但在這麼多標的當中,唯有保險,最適合民眾採用,做為退休規劃上最重要的標的之一。

因為首先在「長壽風險」上,保險(年金險)可以讓保戶「活的越久,領的越多」。以目前退休制度及金融理財商品來看,除了「勞保老年年金」可以做到之外,其餘沒有一樣金融投資理財工具,可以提供這樣的條件,只有保險可以。

其次在「每期保證領的到」上,也只有保險(年金險)可以「保證每期領取固定金額」。至於其他金融投資理財商品,不論是月配息基金或高股息股票、出租房產…等,全都無法保證提供長久不斷且固定的現金流。

新聞摘要及連結:勞保財務拉緊報。因老年給付人數及金額持續攀升,加上勞保基金操作績效欠佳,無力補足缺口,2018年勞保當年度整體收支將首度出現逆差,將動用勞保基金餘額支應各項給付。經濟日報