文智與月娥剛新婚沒有多久,一個在保險公司任職的朋友來拜訪他們,介紹他們購買保險,他尤其大力推薦一種只要繳兩年之後,就可以每月領回的「利率變動型還本保險」。因為他們婚前各有積蓄,現在戶頭有一筆錢放定存,準備幾年後可以購屋用的。

一聽到朋友說:兩年繳387萬後不用再繳錢,每月領取6,000元(金額可能還會增加),利率比放定存還高,兩夫妻不禁大為心動。他們想,把錢拿去投保此利率變動型還本保險,等到五、六年後他們想買房子時,再把保單解約贖回來。朋友又告訴他們,這張保單現在的宣告利率是2.7%,比銀行定存利率還高,他們一聽當下真想馬上簽約了!

但是,月娥是一個比較冷靜的人,她勸文智還是先研究一下再說,他們其實對保險也不了解。

以上述情形為例,的確不應該衝動:在五、六年內就要購屋,他們其實不適合買「利率變動型還本保險」。因為中途解約會有解約金的損失。在第五年末解約,即使加上四個年度領取的每年72,000元的年金給付,他們還是有12萬多的損失,保單會有相關的保障成本、行政費用等,因此解約可能會損失到本金。

類似文智他們這樣的情形,你可能也會有同樣的問題:以前認為保險公司就是提供保障,銀行提供儲蓄、定存等服務,做投資找基金公司、投顧公司購買基金。但是現在這些界限似乎愈來愈模糊了,銀行吸收存款,保險公司也鼓勵你買短年期的保單。甚至於保險公司還有一種投資型的變額年金險,裡面有數百檔基金可以讓你做選擇,沒有保險的保障,你也不用額外支出保險保障的成本,投入的金額純粹做投資之用...

保險到底該如何做規劃?如果把它拿來做為理財的工具的話,該如何做運用?以下提供參考的方向:

1、轉嫁風險用:規劃需要的保障額度

保險最強大的功能,就是可以讓我們做風險轉嫁,把我們可能發生的疾病、意外等風險,藉由購買保險的方式讓保險公司來承擔。例如用一年1,200元的保費購買一年的意外險100萬,意外事故發生時保險理賠100萬,是保費1, 200元的833倍,這才是保險應該發揮的功用,只有當你的保障做好規劃了,你才能安心做理財、做投資,才不會有後顧之憂。

需要買多少的壽險額度才是符合你的需要?底下是一個簡單的公式:

所需要購買的壽險保障額度C=A-B

A. 所需要的準備:

1. 每月日常生活費乘以希望留給家人的保障年期

2. 未償債務(信用貸款、卡債、其他債務)

3. 房屋貸款餘額

4. 子女教育金準備

5. 最後一筆費用(醫療費用、人生禮儀最後處理費用)

6. 留給父母的孝養金

B. 已有儲蓄準備:

1. 已有儲蓄準備(定存或已有投資、可以立刻變現者)

2. 壽險有效保額(契約有效的保單中的壽險額度)

3. 其他的準備

假設文智想這樣規劃:

家庭支出每月8萬(他希望提供家人5年的保障)

沒有負債,子女教育金希望準備600萬,(預計有二個小孩,每人準備300萬)

醫療、後事處理費預估100萬

留給父母100萬孝養金

銀行現有定存是400萬

已有壽險保額過低不予計入

套入計算他所需要的保障額度是:8萬x12月x5年x70%=336萬(家裡少一個人,預估開銷減少30%)

所需要購買的壽險保障額度=336萬+600萬+100萬+100萬-400萬=736萬

這時再配合預算,以終身壽險或是定期壽險來滿足其保障的需求,另外可搭配意外險、醫療險等附約。

2、資產配置用:利用保險商品

如果把保險商品細分,可以用來做理財投資用的工具的,大約可分成幾類:

(1) 固定利率的傳統儲蓄險

(2) 非固定利率的利率變動型保險

(3) 傳統投資型保險(附壽險保障,前5年會收取約150%計劃保費的費用)

(4) 變額年金投資型保險(無壽險保障,沒有高額計劃保費的費用負擔,扣除單次保費費用)

在現在低利率的環境下,傳統儲蓄險因為還有保險成本、行政成本等費用,因此很難有比定存利率還高很多的投資報酬率;而傳統投資型保險也因為偏高的前置成本讓客戶望而卻步。因此在現階段環境下,利用「利率變動型保險」與純投資性質的「變額年金投資型保險」來做投資工具,應該是比較好的選擇。

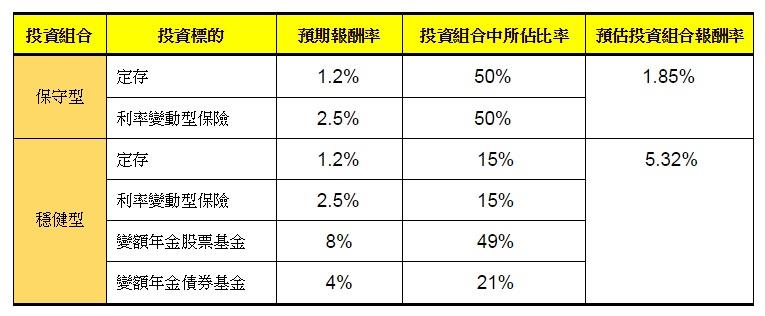

在投資上我們可以利用不同的投資工具,來組合成一個投資組合,因為每種工具有不同的風險屬性、預期報酬率等,而在投資組合中每種工具的投資金額有不同的投資比例,如此一來所組成的一個投資組合,我們就可以去計算其預期報酬率。

同樣的,如果我們用銀行定存、利率變動型保險、變額年金股票基金,與變額年金債券基金 (變額年金投資型保險中,有各種不同性質的投資標的,假設我們把它分為股票型與債券型二類標的)來做不同的投資組合。假設有保守型及穩健型二種投資組合

我們可以算出投資組合的預期報酬率,當然投資是一定有風險存在的,但是藉由配置一定的比例在投資型商品上,你有可能會獲得比較高的投資報酬率,如下圖:

投資組合預期報酬率:

在理財工具的選擇上,為了因應低利率的環境,如果固守傳統上以銀行定存,或是預定利率與定存利率連動的傳統儲蓄型保單,在完成財務目標上,因為其投資報酬率偏低,因此將需要準備更多的成本來達成財務目標所需要的目標金額。這時不妨考慮以承擔適當風險的方式,選擇把部份或全部資金以投資型保險做投資,透過適當的資產配置與投資管理來累積你的資產,讓你的財務目標可以順利完成。

作者擁有國際理財規劃認證CFP證照,是專職的獨立理財顧問,提供客戶理財規劃顧問諮詢服務,公益/私益信託設立諮詢,及在企業推廣EAP員工協助方案:員工理財教育與諮詢。接受企業、團體預約退休規劃或理財投資相關課程講師,員工理財規劃諮詢,或個人/家庭理財規劃諮詢,聯絡信箱:jose.b123@gmail.com。